24.8% نسبة رأس المال والاحتياطيات إلى الودائع لدى المصارف التجارية

كتبت - أمل رجب -

ارتفع حجم رأس المال والاحتياطيات لدى البنوك والنوافذ الاسلامية إلى 606 ملايين ريال بنهاية العام الماضي مقارنة مع 544 مليون ريال في نهاية عام 2019، كما صعدت المخصصات والفوائد المشكوك في تحصيلها لدى المصارف الاسلامية من 25.8 مليون ريال بنهاية عام 2019 إلى 45 مليون ريال بنهاية العام الماضي حسب إحصائيات صادرة عن البنك المركزي العماني. كما أشارت إحصائيات أخرى إلى أن إجمالي أصول البنوك والنوافذ الإسلامية مجتمعة بلغ حوالي 5.3 مليار ريال أي ما يمثل 14.5بالمائة من إجمالي أصول القطاع المصرفي في السلطنة وذلك بنهاية يناير2021.

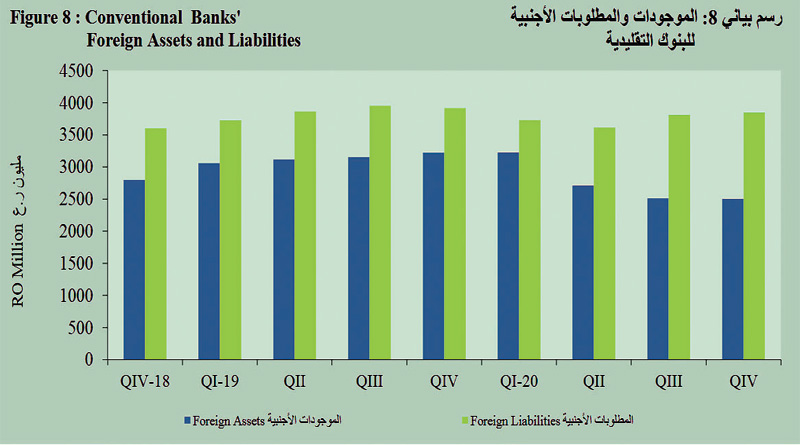

من جانب آخر, أوضحت الإحصائيات أن إجمالي أصول البنوك التجارية ارتفع إلى 31.7 مليار ريال بنهاية يناير الماضي مقارنة مع 31.1 مليار ريال بنهاية عام 2020، وانخفضت نسبة رأس المال والاحتياطيات إلى إجمالي الودائع لدى البنوك التجارية من 26.3 بالمائة بنهاية عام 2019 إلى 24.8 بالمائة بنهاية العام الماضي كما زادت نسبة المخصصات والفوائد المحتجزة إلى إجمالي الائتمان من 3.7 بالمائة في نهاية 2019 إلى 4.4 بالمائة في نهاية العام الماضي، وسجلت المخصصات نحو 726 مليون ريال بنهاية العام الماضي مقارنة مع 598 مليون ريال في نهاية عام 2019.

وتتزامن هذه الإحصائيات مع فترة تفشي الجائحة التي أحدثت تأثيرات واسعة النطاق في كافة القطاعات الاقتصادية بما في ذلك القطاع المالي، وخلال العام الماضي قامت البنوك وشركات التمويل بإعادة جدولة القروض للمتأثرين بالجائحة، كما تم مؤخرا الاعلان عن حزمة من الحوافز المصرفية ضمن خطة التحفيز الاقتصادي الشامل وتتضمن استمرار العمل بالإجراءات الخاصة بتأجيل سداد قروض المواطنين المسرحين من العمل حتى إشعار آخر وكذلك المواطنين المخفضة أجورهم حتى نهاية سبتمبر 2021، والاستمرار بالاستجابة لطلبات تأجيل اقساط وفوائد/ ارباح جميع المقترضين المتأثرين بتداعيات الوضع الراهن لمدة ستة أشهر وذلك حتى نهاية شهر سبتمبر 2021، دون المساس بالتصنيف الائتماني لهم, مع استمرار العمل بالحزم التحفيزية المتعلقة بمنح الائتمان ومن ضمنها رفع سقف نسبة التسليف وتسهيل الإقراض للقطاعات المتأثرة، وخفض نسب رأس المال الوقائي وغيرها من الإجراءات الهادفة الى مساعدة المصارف وشركات التمويل والتأجير التمويلي على القيام بأدوارها في دعم جهود التعافي الاقتصادي في البلاد وتحسين مستويات السيولة المتوفرة في السوق المحلي.