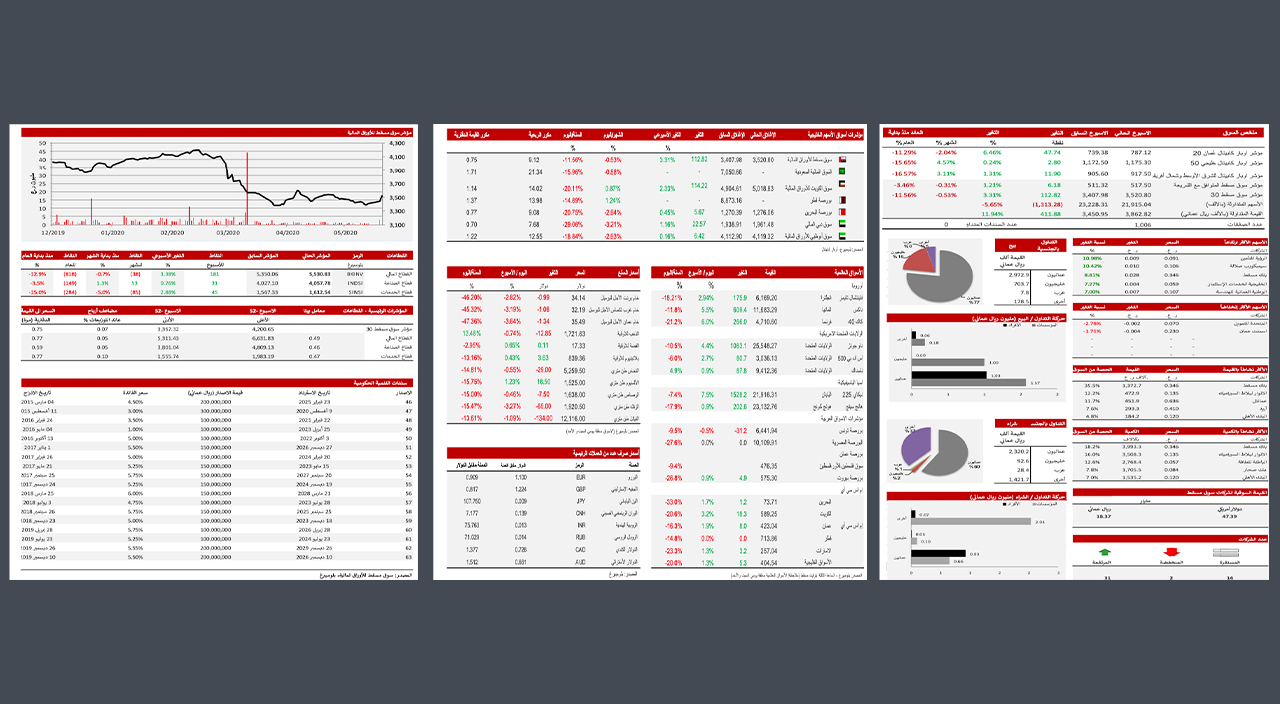

مؤشر سوق مسقط يرتفع بدعم من الشراء الأجنبي

وأشار تقرير "أوبار كابيتال" الأسبوعي إلى أن جميع المؤشرات الفرعية أغلقت على ارتفاع أيضًا، وارتفع المؤشر المالي بنسبة 3.38٪ ومؤشر الخدمات بنسبة 2.88٪، بينما ارتفع المؤشر الصناعي بنسبة 0.76٪، كما أغلق مؤشر الشريعة مرتفعا بنسبة 1.21٪ خلال الأسبوع.

وأضاف التقرير: كما هو متوقع، أعلنت جميع شركات الطاقة والمياه تقريبًا أن الشركة العمانية لشراء الطاقة والمياه ستواصل دفع رسوم استثمار السعة للفواتير الصالحة.

ويعد إلغاء القرار السابق والمتعلق بوقف دفع هذه الفواتير علامة مشجعة على مدى اهتمام الحكومة الوثيق بمصالح المستثمرين، ومع إلغاء القرار السابق، ستتمكن الشركات بشكل أفضل من سداد ديونها ودفع الأرباح أيضًا.

وأعلنت شركة إسمنت عمان عن موعد تقديم العروض لمناقصتين رئيسيتين بحلول منتصف يوليو مرتبطتين بإنشاء مصنع إسمنت متكامل جديد في المنطقة الاقتصادية الحرة بالدقم بمحافظة الوسطى.

المصنع لصالح شركة الصحوة للإسمنت ، وهي شركة تابعة لشركة إسمنت عمان، أول شركة مصنعة للإسمنت في السلطنة.

ويقدر إجمالي الاستثمار في معمل الإسمنت بحوالي 212 مليون دولار أمريكي. الطاقة الإنتاجية المتوقعة لوحدة إنتاج الكلنكر تبلغ 5,000 طن في اليوم وسيتم منح العقد المقترح على أساس الهندسة - المشتريات - البناء.

وكانت شركة إسمنت عمان قد أعلنت في وقت سابق أن مشروع الدقم سيتم تنفيذه بحيث يبدأ في إنشاء وحدة طحن والتي من مؤمل الانتهاء منها في شهر سبتمبر 2021 والبدء بتسويق الإسمنت باستخدام الكلنكر المنتج من شركة إسمنت عمان، ومن المتوقع أن يتزامن العمل على وحدة إنتاج الكلنكر على أن ينتهي منها في شهر مارس 2022.

وأعلن البنك المركزي العماني عن إصدار أول ترخيص للجهات المالية غير المصرفية (شركات التقنيات المالية) لصالح شركة ثواني للتقنيات، وذلك لاستيفائها للشروط، ومطابقتها للتشريعات والقوانين المعمول بها في السلطنة حسب الإفصاح، وقد جاءت هذه الخطوة بهدف تمكين المؤسسات العاملة في قطاع التكنولوجية المالية من مزاولة أنشطتها من تقديم خدمات مقبولة ومعقولة التكلفة ومتاحة للجميع.

وفقًا للتقرير السنوي للهيئة العامة لسوق المال المنشور حديثًا لعام 2019، كان هناك إلى أربعة إصدارات لسندات الشركات (سندات بنك صحار الدولي الدائمة، سندات العمانية للتمويل المجانية، سندات البنك الأهلي الدائمة، سندات ظفار الدولية الثانوية - سندات غير قابلة للتحويل) في 2019 بقيمة إجمالية تبلغ 146.5 مليون ر.ع.

الإصدار الوحيد للصكوك (صكوك ميثاق 2) وجمع 45.6 مليون ر.ع. وبنهاية عام 2019، تم إدراج ما مجموعه 16 إصدارًا لسندات الشركات بمبلغ 556 مليون ر.ع. في سوق مسقط للأوراق المالية، وكذلك خمسة صكوك للشركات بمبلغ 169.7 مليون ر.ع. ومثلت قيمة السندات والصكوك، التي بلغت في الإجمال 3.92 مليار ر.ع. العام الماضي، نسبة 21٪ من القيمة الإجمالية السوقية لسوق مسقط للأوراق المالية البالغة 18.7 مليار ر.ع. ويقارن ذلك بقيمة إجمالية تبلغ 560 مليون ر.ع. في عام 2011، وهو ما يمثل حوالي 5٪ من إجمالي القيمة السوقية لسوق مسقط للأوراق المالية الذي يزيد قليلاً عن 10 مليارات ر.ع. في ذلك الوقت.

وفقًا للمركز الوطني للإحصاء والمعلومات، انخفض إجمالي عدد المشتركين في الهاتف المحمول في شهر أبريل إلى 6.23 مليون مقارنة بـ6.44 مليون في شهر مارس. وانخفض عدد المشتركين في خدمة الهاتف المحمول المدفوع مقدماً بنسبة 3.8٪ إلى 5.41 مليون بينما ارتفعت خدمة الدفع الآجل بنسبة 0.8٪ على أساس شهري إلى 816 ألفًا. ولا تزال الحصة السوقية لمعيدي البيع في زيادة مقابل مشغلي الاتصالات حيث بلغت حصتهم السوقية في أبريل 17.4٪ مقارنة بـ16.8٪ في نهاية مارس و15.2٪ في نهاية ديسمبر 2019. وانخفض عدد الاشتراكات النشطة للإنترنت ذي النطاق العريض بالهاتف المتنقل بشكل طفيف بنسبة 0.6٪ إلى 5.25 مليون مقارنة بـ5.28 مليون في مارس 2020. وكما تم ذكره سابقا، فإننا قد توقعنا حدوث هذا التوجه نحو الانخفاض في عدد المشتركين في خدمة الهاتف المحمول وزيادة عدد المشتركين في الخط الثابت بسبب عمل العديد من الأفراد من المنزل.

ارتفع إجمالي الأصول البنكية في السلطنة (التقليدية والإسلامية) بنسبة 0.3٪ في مارس 2020 وذلك منذ بداية العام. ونمت الأصول بمتوسط معدل نمو سنوي مركب بنسبة 7.4٪ منذ عام 2013 حتى عام 2019. وحتى نهاية مارس 2020، ارتفع إجمالي الائتمان بنسبة 2.2٪ منذ ديسمبر 2019، ووصل إلى 26.40 مليار ر.ع، وارتفع إجمالي الودائع بنسبة 2.0٪ (منذ بداية العام) ليصل إلى 24.14 مليار ر.ع. كذلك بلغت نسبة القروض إلى الودائع حوالي 109٪، وهي نسبة مستقرة تقريبًا من ديسمبر 2019.

ومع بيانات البنك المركزي حيث تشير إلى أن هامش المتوسط المرجح لأسعار الفائدة للبنوك التقليدية (سعر الإقراض مطروحا منها سعر الفائدة على الودائع) على الريال العماني قد ارتفعت بمقدار 8.5 نقطة أساس على أساس سنوي عند 3.543٪ لشهر مارس 2020 بسبب ارتفاع المتوسط المرجح لنمو الفائدة على الودائع على أساس سنوي بشكل أقل من معدل ارتفاع الفائدة على الإقراض على أساس سنوي. وعند المقارنة الشهرية، فقد ارتفع الفرق بمقدار 1.5 نقطة أساس، حيث انخفض سعر الفائدة على الإقراض بمقدار 3 نقطة أساس مقارنة مع انخفاض سعر الفائدة على الودائع بمقدار 4.5 نقطة أساس. وانخفض المتوسط المرجح للودائع بالريال العماني إلى 1.936٪ من الذروة البالغة 2.089٪ (منذ مارس 2010) في شهر يناير من عام 2020.

ومن ناحية أخرى شهد الفرق بين المتوسط المرجح لأسعار الفائدة للإقراض والودائع بالعملة الأجنبية تراجعا بـ9 نقاط أساس على أساس شهري لشهر مارس من العام الحالي عند 2.73% مقارنة مع الشهر الذي سبقه. الفارق أقل بـ103.4 نقطة أساس مقارنة مع شهر مارس من العام السابق. وانخفض المتوسط المرجح لأسعار الفائدة على الودائع لأجل بالريال العماني للقطاع الخاص بمقدار 4.6 نقطة أساس على أساس شهري خلال شهر مارس من العام الحالي (ارتفع بمقدار 19.5 نقطة أساس على أساس سنوي) عند حوالي 3.981%. كذلك ارتفع المتوسط المرجح لأسعار الفائدة على جميع الودائع للقطاع الخاص بالريال العماني إلى حوالي 1.511% (مرتفعا بـ2.1 نقطة أساس على أساس شهري ومرتفعا بـ13.7 نقطة أساس على أساس سنوي).

عالميا سيزداد حجم الميزانية العامة للاحتياطي الفيدرالي الأمريكي إلى 7.037 تريليون دولار أمريكي اعتبارًا من 19 مايو 2020 مقارنة بـ4.24 تريليون دولار أمريكي في نهاية فبراير 2020، حيث ارتفعت قيمة الأوراق المالية التي يحتفظ بها الاحتياطي الفيدرالي من 3.876 تريليون دولار أمريكي في نهاية فبراير 2020 إلى 5.954 تريليون دولار أمريكي اعتبارًا من 19 مايو 2020، وارتفع الدعم لبعض المؤسسات المحددة المهمة للاقتصاد الأمريكي إلى 509.5 مليار دولار أمريكي مقارنة بلا شيء في نهاية فبراير من العام 2020.

وشهدت الميزانية العامة للاحتياطي الفيدرالي اتساعا وتقلصا بمرور الوقت. وخلال الأزمة المالية 2007-2008 وما تبع ذلك من ركود، ارتفع إجمالي الأصول بشكل ملحوظ من 870 مليار دولار أمريكي في أغسطس 2007 إلى 2.32 تريليون دولار أمريكي بحلول ديسمبر 2008 ثم ارتفع أكثر على مر السنين إلى 4.5 تريليون دولار أمريكي بحلول عام 2015. وبعد عام 2015، شهدنا برنامجًا لتخفيض حجم الأصول تم بين أكتوبر 2017 وأغسطس 2019 وانخفض إجمالي الأصول إلى أقل من 3.8 تريليون دولار أمريكي. ثم بدءًا من سبتمبر 2019، بدأ إجمالي الأصول في الزيادة. تعود الزيادة الحالية في حجم الميزانية إلى حد كبير إلى التسهيلات ذات الصلة بفيروس كورونا التي أعلن عنها الاحتياطي الفيدرالي الأمريكي، وعلى أي حال، يستطيع الاحتياطي الفيدرالي دعم الأسواق من خلال زيادة حجم الأدوات المالية الأخرى أيضًا.

المزيد من الحوافز الإضافية بمبلغ 2.5 تريليون دولار أمريكي جاءت من اليابان والصين والبنك المركزي الأوروبي، ليصبح بذلك إجمالي الدعم الاقتصادي المقدم من قبل عدة دول لمكافحة الآثار السلبية لجائحة كورونا حوالي 10 تريليونات دولار أمريكي، حيث شهدنا في الأسبوع الماضي، عدة إعلانات في هذا الصدد على النحو التالي:

تخطط اليابان لجولة ثانية من الحوافز بحيث تصل القيمة الإجمالية إلى أكثر من 200 تريليون ين (2.7 تريليون دولار أمريكي)، أو ما يعادل 40٪ من الناتج المحلي الإجمالي للبلاد.

أعلنت المفوضية الأوروبية عن خطة تحفيز ضخمة أيضا تتضمن مزيجًا من المنح والقروض والضمانات التي تتجاوز تريليون يورو.

كشفت الحكومة الصينية النقاب عن حزمة تحفيز مالي تبلغ قرابة 3.6 تريليون يوان (506 مليارات دولار أمريكي)، حيث تحاول بكين تعويض الصدمة الاقتصادية الناجمة عن جائحة الفيروس التاجي والاستعداد لمسار "لا يمكن التنبؤ به" في المستقبل. وستصدر بكين أيضا تريليون يوان من سندات الخزانة الخاصة للمرة الأولى منذ عام 2007. وقد تم تعزيز حصة السندات الخاصة للحكومة المحلية، وهي مصدر آخر لتمويل البنية التحتية ، بمبلغ 1.6 تريليون يوان ليصبح الإجمالي 3.75 تريليون يوان لعام 2020.

التوصيات:

مع استمرار الاحتياطي الفيدرالي الأمريكي في ضخ السيولة في الأسواق إضافة إلى 2.5 تريليون دولار أمريكي إضافية من التحفيز التي أعلنت عنها بعض الدول المتقدمة، نعتقد أن الارتفاع في الأسواق العالمية سيستمر حتى الربع الثاني من العام الحالي، وبمجرد أن تعلن الدول عن أرقام الناتج المحلي الإجمالي للربع الثاني (والتي ستنخفض بشكل كبير وفقًا للهيئات العالمية المختلفة)، فقد نشهد بعض التصحيح في ذلك الوقت.

يستمر النفط في التقلب على المدى القصير، لكننا نعتقد أنه مع التخفيضات الكبيرة في الإنفاق الاستثماري / الرأسمالي التي أعلنها كبار منتجي النفط على مستوى العالم ، فستصبح قلة العرض في وضع مسيطر في السنوات القادمة مما سيساعد أسعار النفط وبدعم أيضا من عودة التعافي الجزئي بعد آثار فيروس كورونا.

محليًا كما هو متوقع في تقاريرنا السابقة، قامت الشركة العُمانية لشراء الطاقة والمياه بسحب قرارها بشأن تأجل وإلغاء رسوم الاستثمار في السعة في شركات الطاقة والمياه. نعتقد أن هذه خطوة في الاتجاه الصحيح وستعيد ثقة المستثمرين إلى السوق.