33 ألف مشروع مولها بنك التنمية العماني بقيمة 272 مليون ريال في 7 سنوات

اعداد – عامر بن عبدالله الانصاري

تتواصل أوراق ندوة "التمويل وتنمية المؤسسات الصغيرة والمتوسطة" وجلساتها النقاشية في فندق كراون بلازا، بمشاركة 100 خبير من الدول الاسلامية من ممثلي بنوك ومؤسسات حكومية معنية بدعم رواد الاعمال.

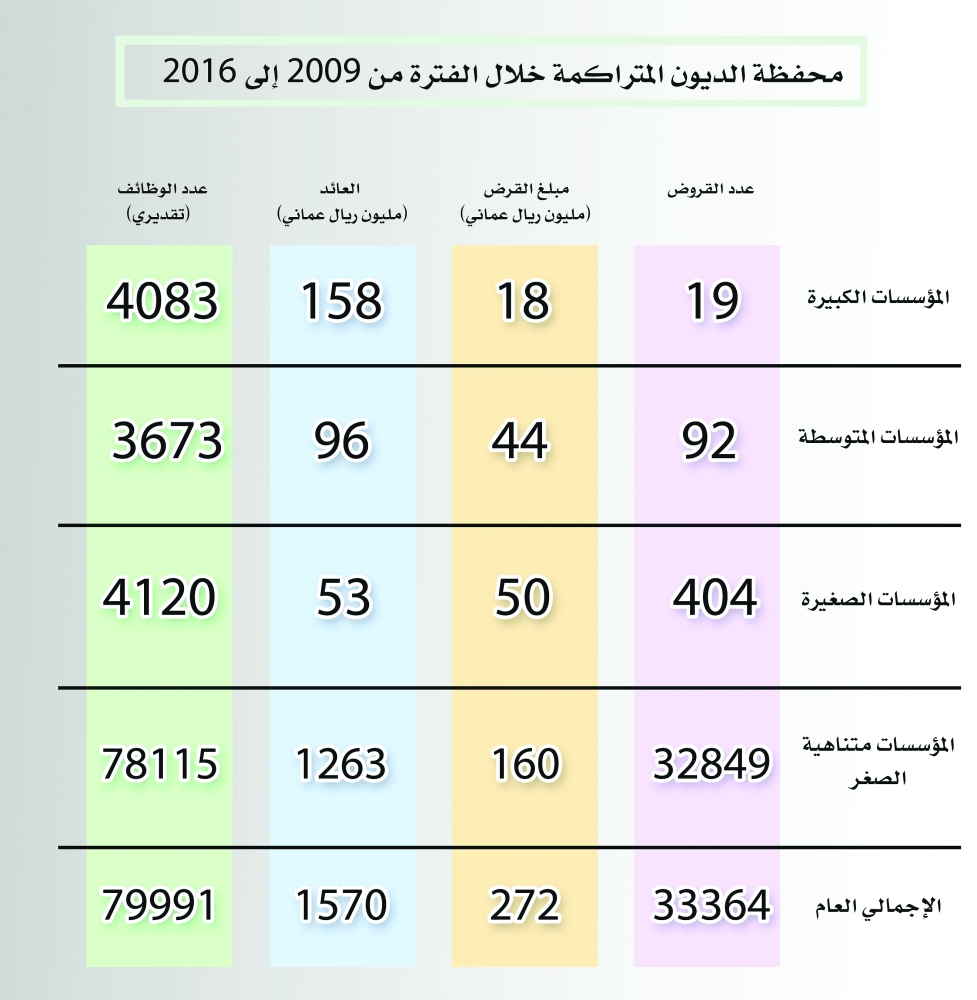

وفي هذا الصدد قدم أحمد بن خليفة الحجري مدير الفرع المؤسسي ببنك التنمية العماني ورقة عمل أشار خلالها إلى أن عدد القروض في محفظة البنك من 2009 إلى نهاية 2016، بلغت 33643 قرضا بقيمة 272 مليون ريال عماني، في كافة القطاعات الاقتصادية و الإنتاجية و الإنتاجية ذات القيمة المضافة، وفي كل محافظات السلطنة.

كما أشار الحجري بأن عدد الوظائف التي وفرتها قروض بنك التنمية العماني خلال الفترة من 2009م إلى 2016 م بلغت 79.991 وظيفة، اي ما يقارب 80 ألف وظيفة وذلك بفضل السياسات التي يتخذها البنك الهادفة إلى استيعاب الكواد الوطنية في المشاريع الممولة من البنك، و الزامه بالخطط التعمين في المشروعات التي تحظى بالتمويل التنموي الذي يسعى إليه البنك من كل مشروع يموله في السلطنة، تعزيزا للجهود التي تبذلها الحكومة في توطين الوظائف في القطاعين العام و الخاص و تشجيع ريادة الأعمال في البلاد.

وأضاف الحجري إلى أن حسن الطالع بأن عدد القروض التي قدمها البنك بلغت 32.849 قرضا كانت منتاهية الصغر، بقيمة 160 مليون ريال خلال الفترة من 2009 إلى 2016 م، مما يعكس دور البنك في تدعيم قاعدة المؤسسات متناهية الصغر و توفير الدعم لها، وفي حين مول 19 مشروعا كبير بقيمة 18 مليون ريال، و92 مشروعا متوسطا بقيمة 44 مليون ريال، في حين وفر البنك قروضا لـ 404 مشروعا صغيرا بقيمة 50 مليون ريال.

و اشار الى ان قيمة محفظة البنك الاقراضية ارتفعت من 63 مليون ريال في عام 2009 م إلى 127 مليون ريال في عام 2016 م موضحا إلى تضاعف المحفظة خلال الفترة يشير إلى ارتفاع المحفظة التي يديرها البنك في الوقت الراهن تعكس الرغبة في التمويل التنموي في السلطنة ومواكبة البنك للخطط الحكومية الهادفة إلى التنويع الاقتصادي في السلطنة و تعزيز دور القطاع الخاص في حركة التنمية.

و نوه مدير الفرع المؤسسي في عرض تجربة بنك التنمية العماني في التمويل التنموي، إلى انخفاض نسبة المتأخرات في البنك من 24 % عام 2007 م إلى أقل من 7 % في عام 2016م، من خلال تحسين نوعية الإقراض واتباع سياسات تحصيل ومتابعة اكثر فعالية للقروض الممنوحة للمشروعات الممولة، و بل نجاح سياسات الاقراض التي يتبعها البنك في إدارة القروض في السلطنة، مشيرا إلى أن ذلك يعكس نجاحا كبيرا للبنك في إدارة قروض المؤسسات الصغيرة و المتوسطة التي في العادة تعاني من زيادة نسب الديون المحصلة و المعدومة في العالم. مؤكدا بأن البنك يتبع سياسات اقراضية احترازية واعية في منح القروض تسهم في تطور في نسب الاسترادات المالية و اعادة تدويرها في مشاريع أخرى.

و قال الحجري في ورقته بأن التحديات التي تواجه التمويل التنموي في السلطنة كغيرها من التجارب تنقسم إلى تحديات ما قبل التأسيس و تتمثل في غياب دراسة جدوى المشروع الاقتصادية و عدم الإلمام باهميتها و فكرة المشروعات تكون قائمة في العادة على التقليد لمشاريع مشابهة، و عدم امتلاك المستثمر للمهارات و الخبرة المطلوبة، و قلة الموارد المالية الذاتية للمستثمر و ارتفاع مديونية الشركة، وغياب التخطيط السليم للمستثمر و عدم المعرفة بالخطوات الواجب اتخاذها و الشعور بالخوف حول إمكانية النجاح أو الفشل.

وقال بأن هناك تحديات ما بعد تأسيس المشروعات تتمثل في عدم وجود السيولة اللازمة لتشغيل المشروع و عدم الاحتفاظ بسجلات محاسبية و التماد في البيع الأجل دون التنظيم و التداخل بين الحسابات البنكية الخاصة بالمشروع و الحسابات الشخصية للمالك ومشاكل إدارية تتمثل في عدم التفرغ الكامل لإدارة المشروع و عدم كفاءة الجهاز الإداري و مشكلة القوى العاملة و ضعف القدرات الريادية و التسويقية و الافتقار إلى الخطيط المدروس و مشاكل تسويقية نتيجة لعدم الاهتمام بدراسة السوق و التسوق لنقص الخبرة.

وأوضح بأن هناك تحديات خارجية تواجه المؤسسات الصغيرة و المتوسطة تتمثل في ضعف الدعم الفني و الخدمات الاستشارية و عدم توافر قواعد معلومات و بيانات عن الأسواق و ضعف التنسيق وازواجية الأدوار بين الجهات ذات الاختصاص، و صغر حجم السوق و زيادة ثأثره بالظروف المحيطة و المنافسه من قبل التجارة المستترة و ضعف حجم التعاون و التنسيق و الترابط بين قطاعي المشاريع الصغيرة و المتوسطة و المشاريع الكبيرة، مما يخفض من النتائج الإيجابية لعملية التكامل الانتاجي و الخدمي بين القطاعين

و اكد أحمد الحجري بأن الحلول لهده التحديات تتمثل في انشاء حاضنات أعمال لبعض الأنشطة الاقتصادية التي تحت نطاقها المشاريع الصغيرة و المتوسطة، و لا يتم التركيز على التمويل كعامل ريئسي لتشجيع وتحفيز هذه المشاريع من خلال التدريب و التأهيل وخاصة المبتدئين من رواد الأعمال و اصحاب المبادرات الفردية و تقديم الدعم الفني و الخدمات الاستشارية و التنسيق بين الجهات الممولة ومؤسسات الدعم الأخرى، لتهيئة البيئة المناسبة التي تحتاجها تلك المشاريع. و انشاء قنوات اتصال مسوعة و مرئية لدعم الدور الإعلامي و التوعوي. و اضاف بان من الحلول التي يمكن تسهم في تعزيز ريادة الأعمال هو إعطاء القطاع حقه في البحث في انشاء مركز بحثي متخصص يمكن أن يكون ضمن منظومة مجلس البحث العلمي ليكون اي تعديل في السياسات الخاصة بالقطاع مبنى على مرجعية بحثية ووضع منظومة متكاملة لقاعدة البيانات ذات شمولية تعيين المخطط و الداعم الممول و تسهيل اجراءت الحصول على التراخيص اللازمة من الجهات الأخرى.

وإلى جانب الورقة التي قدمها الحجري طرحت العديد من أوراق العمل حول تجارب الدول في التمويل التنموي حيث تم عرض تجربة المملكة العربية السعودية في تمويل المؤسسات الصغيرة و المتوسطة و تنمية المرأة، حيث عرض تجربة صندوق الأمير سلطان لتنمية المرأة قدمته هناء عبدالمحسن الزهير نائب رئيس مجلس إدارة صندوق الأمير سلطان لتنمية المرأة، استعرضت فيها مجالات الدعم، و الدور الدي اضطلع به الصندوق في تنمية المرأة.

كما عرضت تجربة ماليزيا تمثل في التحديات دخول المشاريع الصغيرة و المتوسطة في سوف تنافسية قدمها الدكتور شيخ غزالي من بنك المشاريع الصغيرة و المتوسطة.

وقدم الدكتور مرتضى نادري مدير بنك الصناعة و المناجم الايراني تجربة الجمهورية الاسلامية، استعرض فيها الدور الذي يقوم به البنك في تقديم القروض للمؤسسات.

وعرضت كذلك تجربة تركيا قدمها بوراك سيجيلي المدير المساعد ببنك التنمية الصناعية التركي.

وشهدت الندوة ناقشات مستفضية بين خبراء التمويل التنموي في عدد من الدول المشاركة جسدت اهمية التمويل التنموي وكيفية الارتقاء بالتجارب الموجودة في عدد من الدول و اكد المشاركون تشابه الظروف و التحديات التي تواجه المؤسسات الصغيرة و المتوسطة.