«أوبار كابيتال» ينصح المستثمرين بزيادة مراكزهم في القطاعات المستدامة وعدم السعي وراء الربح السريع

عودة المضاربين والمستثمرين بالسوق يعزز حجم وقيم التداولات -

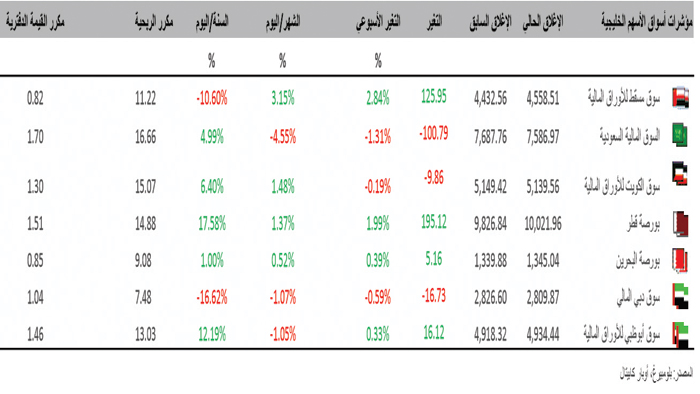

عمان: جاء أداء المؤشر العام لسوق مسقط المالي خلال الأسبوع المنصرم كترجمة دقيقة لتوقعاتنا وتوصياتنا في التقارير السابقة التي أشرنا فيها لبدء تحسن الأداء وضرورة الاستثمار في الأسهم القيادية. وبشكل عام شهد السوق عودة للمضاربين وللمستثمرين على السواء مما دعم من حجم وقيم التداولات. المؤشر العام أنهى تداولات الأسبوع المنصرم على أفضل ارتفاع أسبوعي له منذ عامين ونصف العام وتحديدا الأسبوع الثالث من شهر مارس من عام 2016، حيث ارتفع بنسبة 2.84% على أساس أسبوعي في ظل أداء قوي للعديد من الأسهم القيادية والقطاعات الفرعية بقيادة مؤشر الخدمات بنسبة 3.86% ثم مؤشر الصناعة بنسبة 2.84% وأخيرا المؤشر المالي بنسبة 1.73%. وسجل مؤشر سوق مسقط المتوافق مع الشريعة خلال الفترة ذاتها ارتفاعا بنسبة 2.2%. في أخبار الشركات، أعلنت الشركة الوطنية للصناعات الدوائية عن قرار مجلس إدارتها بتحويل الشركة من شركة مساهمة عامة الى شركة مساهمة مقفلة مع الأخذ بعين الاعتبار موافقة المساهمين أثناء انعقاد اجتماع الجمعية العامة غير العادية للمساهمين في الشركة. وطبقا لبيان الشركة على موقع السوق المالي، فقد استلمت موافقة كتابية من المساهمين الرئيسيين يدعمون فيها قرار مجلس الإدارة.

وفي سياق آخر، أعلن البنك الوطني العُماني عن تفويضه عددا من البنوك لإعداد سلسلة من الاجتماعات مع مستثمري الدخل الثابت وذلك قبل طرح متوقع لسندات ممتازة غير مضمونة (أجل خمس سنوات) بحيث يكون متوسط الأجل وباليورو بمبلغ 1.5 مليار دولار أمريكي وفقا لظروف السوق وموافقة الجهات ذات الصلة. كذلك أعلن البنك عن عرض عطاء لنقوده المتداولة بمبلغ 600 مليون دولار أمريكي والتي تستحق في أكتوبر من العام القادم.

يظهر تحليل إجمالي الديون للشركات المدرجة ضمن القطاع الصناعي في السوق المالي الى ارتفاعه بنسبة 2.5٪ في النصف الأول من عام 2011 مقارنة بنهاية عام 2017 حيث بلغ إجمالي الدين 475.4 مليون ر.ع. ما يمثل 38٪ من إجمالي الأصول (27٪ كما في نهاية عام 2017). من هذه الديون نسبة 42.5% فقط يتعلق بديون شركة جلفار للهندسة والمقاولات وشركة الحسن الهندسية. ومع ذلك شهدت جلفار أيضاً أعلى انخفاض في إجمالي الديون من حيث القيمة وذلك من 175.4 مليون ريال عماني في نهاية عام 2017 إلى 158.2 مليون ريال عماني بحلول النصف الأول من العام الحالي، أي 17.2 مليون ريال عماني من ناحية أخرى، ارتفع إجمالي دين شركة الجزيرة للمنتجات الحديدية بأعلى مبلغ (من حيث القيمة) خلال هذه الفترة بمقدار 9.4 مليون ريال عماني خلال النصف الأول من العام الحالي فقط. يوضح الجدول التالي أعلى عشر شركات من حيث مبلغ القروض.

وفي التحليل الفني الأسبوعي، يحظى مؤشر السوق حالياً بأنماط ومؤشرات فنية إيجابية من شأنها أن توجه المسار للأعلى. وفي الوقت الحالي، تعتبر جميع هذه المؤشرات مؤهلة للتقدم نحو الهدف الأول (23.6% من مستوى فيبوناتشي) عند 4.585 نقطة. ويقع أقرب مستوى لدعم المؤشر عند 4.500 نقطة. في حين بقي مؤشر القوة النسبي الأسبوعي واليومي «RSI» عند مستوياته الإيجابية.

شهد التضخم في السلطنة خلال شهر أغسطس من العام الحالي ارتفاعا سنويا بنسبة 1.13% وفقا لنشرة إصدار المركز الوطني للإحصاء والمعلومات. الزيادة الطفيفة في التضخم كانت بسبب يعود الى ارتفاع أسعار قطاعات رئيسية مثل النقل التي ارتفعت بنسبة 6٪ والتعليم التي زادت بنسبة 4.9٪ مقارنة بالفترة نفسها من العام الماضي. ومع ذلك شهدت المجموعة الفرعية المتعلقة بالمواد الغذائية والمشروبات غير الكحولية انخفاضًا بنسبة 1.17٪ في أغسطس من هذا العام، مقارنةً بالفترة نفسها من العام الماضي. إضافة الى المواد الغذائية ومجموعة المشروبات غير الكحولية، حدث انخفاض ملحوظ بنسبة 6.08٪ في الفواكه في حين سجل سعر الخضار تراجعا بنسبة 4.5%. هذا ارتفع متوسط معدل التضخم بين يناير وأغسطس 2018 بنسبة 0.87% مقارنة بالفترة نفسها من العام الماضي. وارتفع متوسط تكلفة التعليم في الأشهر الثمانية الأولى من عام 2018 بنسبة 4.90٪ والنقل بنسبة 3.79٪ والأثاث المنزلي والمعدات بنسبة 0.88% والمشروبات غير الكحولية بنسبة 1.70٪.

الإحصاءات المتعلقة بالغاز الطبيعي في السلطنة تشير إلى أن الإنتاج المحلي والاستيراد قد بلغ 26.5 مليار متر مكعب خلال الأشهر السبعة الأولى من العام الحالي بارتفاع سنوي نسبته 10.8% على أساس سنوي طبقا للمركز الوطني للإحصاء والمعلومات. الاستخدام كان بنسبة 100% والجزء الأكبر ذهب للمشاريع الصناعية بنسبة 58.7% مقارنة مع 56.8% للفترة ذاتها من العام السابق. تجدر الإشارة الى ان النمو السنوي المركب للسنوات 2013 - 2017 بلغ 1.13%.

تصدر سوق مسقط للأوراق المالية الأسواق الخليجية مرتفعا بنسبة 2.84% في حين كانت السوق المالية السعودية الأسوأ أداء.

وشهدت مبيعات الإسمنت المحلية في السعودية للأشهر الثمانية الأولى من العام الحالي تراجعا بنسبة 14.7% على أساس سنوي الى 27.24 مليون طن بسبب انحسار الطلب في القطاع بشكل عام. ومن أصل 17 شركة إسمنت مدرجة، سجلت ثلاث شركات فقط ارتفاعا في مبيعاتها المحلية هي إسمنت حائل (+55.2%) وإسمنت تبوك (+18.1%) وإسمنت أم القرى (+1.9). وشهدت صادرات الإسمنت تحسنا بعد السماح بإعادة التصدير حيث سجلت عدة شركات نموا في صادراتها مثل إسمنت السعودية وإسمنت ينبع وإسمنت الشرقية وإسمنت نجران وإسمنت الجوف وإسمنت الصفوة. إلا أن مخزونات الكلنكر استمرت بتسجيل ارتفاعا حيث شهدت نموا بنسبة 19.1% عند 39.7 مليون طن منها 37% يعود لثلاث شركات هي إسمنت اليمامة وإسمنت السعودية وإسمنت ينبع. وأظهر تحليل البيانات أيضا أن خمس شركات تمكنت من خفض مخزون الكلنكر لديها خلال الفترة ذاتها.

وقفزت القيمة الإجمالية للأصول المدارة من قبل الصناديق الاستثمارية السعودية بنسبة 25.5٪ على أساس سنوي إلى حوالي 110.2 مليار ريال سعودي بنهاية عام 2017، حسبما أظهرت بيانات جديدة من مؤسسة النقد العربي السعودي (SAMA). ومع ذلك ، انخفض عدد صناديق الاستثمار في المملكة إلى 273 صندوقاً بنهاية عام 2017 مقارنة مع 275 صندوقاً في عام 2016. وبشكل عام ، ارتفع عدد مديري الأصول إلى 41 مديرًا في العام الماضي. هذا وارتفعت موجودات الصناديق المدارة محليا بنسبة 29% على أساس سنوي إلى 91.1 مليار ر.س. في الفترة نفسها من عام 2016. كما ارتفعت موجودات الصناديق الأجنبية المدارة بنسبة 11٪ على أساس سنوي إلى 19.1 مليار ريال سعودي. في عام 2017. واستقرت الاستثمارات في الأصول الأجنبية عند نحو 17.3٪ من إجمالي موجودات الصناديق كما في نهاية عام 2017. كذلك ارتفع إجمالي عدد المشتركين بنسبة 6.3٪ سنويًا إلى 238 ألف مشترك.وعلى الصعيد العالمي، أصدرت Moody مؤخرًا نسختها الافتتاحية من دليل الأسواق الناشئة الذي يعرض تغطية وكالة «موديز» العالمية لـ 101 سوق ناشئة وأكثر من 1500 شركة ضمن الشركات غير المالية والمؤسسات والشركات المالية. شهدت الأسواق الناشئة منذ عام 2013 إصدار حوالي 2.6 تريليون دولار أمريكي من سندات اليورو التي أصدرتها جهات سيادية وهيئات فرعية وشركات ومؤسسات مالية إضافة إلى شركات في قطاع البنية التحتية وشركات تمويل المشاريع. وقد ظل عدد الجهات السيادية في الأسواق الناشئة والتي تخضع للتصنيف في تزايد مستمر منذ عام 2004 ويرجع ذلك إلى حد كبير إلى حصول البلدان الإفريقية على تصنيفات. هذا وتتمتع أمريكا اللاتينية ومنطقة آسيا والمحيط الهادي بأكبر عدد من الشركات والمؤسسات المالية ذات التصنيف الائتماني المرتفع بنسبة 34٪ و31٪، تليها أوروبا الناشئة والشرق الأوسط وإفريقيا بنسبة 20٪ و 15٪ على التوالي.

وانخفض الإنتاج الصناعي في منطقة اليورو بنسبة 0.1 ٪ في يوليو 2018 مقارنة بالعام السابق. وكان هذا أول انكماش في الإنتاج منذ يناير 2017 ويرجع ذلك أساسا إلى الانخفاض في إنتاج السلع الاستهلاكية المعمرة والطاقة. وسجل الإنتاج من السلع الاستهلاكية المعمرة أكبر انخفاض (-2.3٪ مقابل ارتفاع بنسبة 1.4٪ في يونيو) تلاها الطاقة (-2.1٪ مقابل -3.4٪). من ناحية أخرى، نما الناتج الرأسمالي بنسبة 1.4 ٪ مقارنة مع نسبة 4.5 ٪ في الشهر الذي سبقه. ومن بين الدول الأعضاء التي تتوفر عنها البيانات، سجلت أعلى زيادة في الإنتاج الصناعي في بولندا (7.9%) والجمهورية التشيكية (6.7%) وسلوفينيا (5.9%) في حين كان أكبر انخفاض في مالطا (6.4%) وأيرلندا (6.2%) وهولندا (2.1%).

التوصيات:

محليا، بدأ زخم التداولات في استقطاب المزيد من المستثمرين مما يزيد من عمق السوق ويؤدي لتواجد فرص استثمارية جيدة. ننصح المستثمرين زيادة مراكزهم الاستثمارية في القطاعات المستدامة التي من المتوقع أن تؤدي عدة شركات فيها أداء أفضل في النصف الثاني من العام الحالي.

نوصي المستثمرين بعدم السعي وراء الربح السريع بل بناء مراكز استثمارية طويلة الأمد خاصة في أسهم شركات النمو.

خليجيا، تشهد عدة أسواق تحسنا في أدائها بدعم من عدة تصريحات حكومية بشأن تسهيل الإجراءات الاستثمارية أو استمرار الحكومات بضخ الأموال في المشاريع الحيوية بدعم من ارتفاع أسعار النفط.