ضريبة القيمة المضافة.. ضرورة تمليها متغيرات الاقتصاد في ظل تذبذب النفط

د. ناصر المعولي لـعمان : قرار السلطنة بالتأجيل صائب للاستفادة من تجارب الآخرين وتجهيز البنية الأساسية والخبرات اللازمة -

حوار - حمود المحرزي -

قال الدكتور ناصر بن راشد المعولي الأكاديمي والباحث الاقتصادي بكلية الاقتصاد والعلوم السياسية بجامعة السلطان قابوس إن فرض ضريبة القيمة المضافة في دول الخليج أصبح ضرورة تمليها المتغيرات الاقتصادية في ظل انخفاض وتذبذب أسعار النفط.. وستشكل إضافة كبيرة إلى الإيرادات الحكومية غير النفطية. وفي المشاريع التنموية، لكن تطبيقها يتطلب إدارة مهنية عالية، وإيجاد توازن منطقي بين التأثيرات الاقتصادية لفرض الضريبة والآثار الاجتماعية التي قد تنتج عن فرضها.

وأكد في حوار مع عمان الاقتصادي أن قرار السلطنة بتأجيل تطبيق ضريبة القيمة المضافة للعام المقبل يعد قرارا صائبًا حيث إنه يتيح للسلطنة الاستفادة من تجارب الدول الخليجية الأخرى التي سبقتها في تطبيق ضريبة القيمة المضافة، كما يتيح تجهيز البنية الأساسية اللازمة للنظام الضريبي وتوفير الخبرات المختلفة في إدارة الضرائب وتحصيلها.

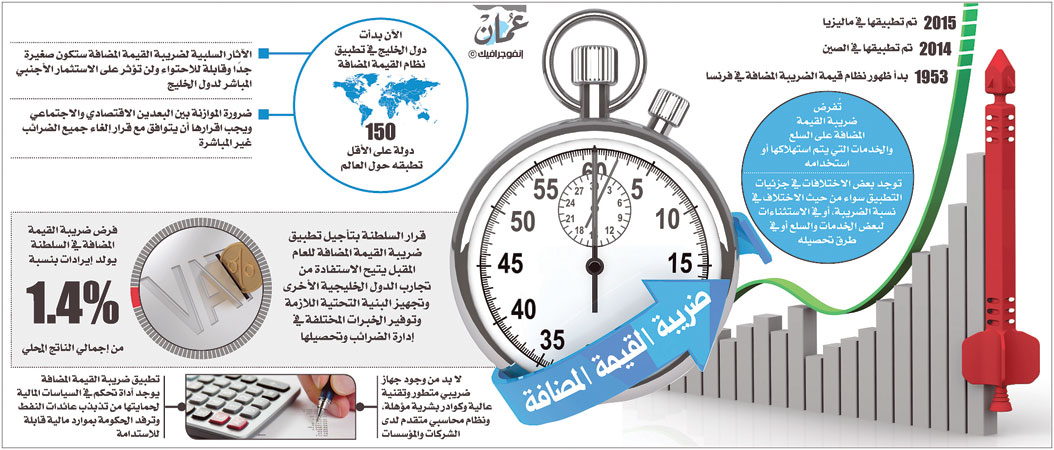

وأضاف ان تطبيق ضريبة القيمة المضافة يحتاج إلى وجود جهاز ضريبي متطور وتقنية عالية وكوادر بشرية مؤهلة، كما يتطلب وجود نظام محاسبي متقدم لدى الشركات والمؤسسات الخاضعة للضريبة. مشددا على ضرورة الموازنة بين البعدين الاقتصادي والاجتماعي عند تطبيقها وان تسبقه دراسات معمقة حول تأثير فرض ضريبة القيمة المضافة على الاستثمار الأجنبي؛ حتى لا تؤثر على التنافسية في هذا المجال. كما ان إقرارها يجب أن يتوافق مع قرار إلغاء جميع الضرائب غير المباشرة كضريبة البلدية وضريبة المطاعم السياحية وغيرها من الضرائب؛ حتى لا يكون هناك ازدواج ضريبي يترتب عليه تفاقم الأسعار وبالتالي ينعكس سلبًا على مؤشرات الرفاه الاجتماعي والقدرة التنافسية للأسواق الخليجية.

وأوضح الباحث الاقتصادي بكلية الاقتصاد والعلوم السياسية ومدير مركز البحوث الإنسانية بجامعة السلطان قابوس العديد من الجوانب المتعلقة بالقيمة المضافة.. وإلى تفاصيل الحوار:

ـ بداية هل لك أن توضح ما هي ضريبة القيمة المضافة؟ وكيف تختلف عن باقي الضرائب الأخرى مثل ضريبة المبيعات وضريبة الدخل؟

ضريبة القيمة المضافة والتي تعرف أحيانا “بضريبة الاستهلاك”، هي ضريبة تُفرض على السلع والخدمات التي يتم استهلاكها (أو استخدامها)، وهي بذلك تختلف عن ضريبة الدخل التي تفرض على إجمالي الدخل أو على الأرباح وتختلف عن ضريبة المبيعات والتي عادة ما تفرض على كل عملية بيع وتحسب على أساس سعر بيع السلعة كاملا.

إن ضريبة القيمة المضافة في الواقع هي ضريبة مركبة وتراكمية وذلك لأنها تُفرض على السلع والخدمات في مختلف مراحل إنتاجها، ويتم تطبيقها على الفرق بين سعر الشراء للبائع وسعر إعادة البيع، وذلك في كل مرحلة من مراحل الدورة الاقتصادية لجميع السلع والخدمات، وبالتالي كلما أضيفت قيمة للسلعة أو الخدمة وأعيد بيعها فرضت ضريبة القيمة المضافة، حيث تمثل القيمة المضافة هنا الفرق بين سعر بيع السلعة أو الخدمة وبين ثمن شراء المواد التي دخلت في إنتاجها وتطويرها. فلو كانت السلعة مثلا “المعكرونة”، فإن الضريبة تفرض على السماد المستخدم لزراعة القمح، ثم على القمح عند حصاده، ثم على عملية الطحن لإنتاج الطحين، ثم على المنتج النهائي عند إنتاجه من مصنع المعكرونة الذي اشترى الطحين، لتصل في النهاية إلى المستهلك. وتقوم الأطراف الثلاثة: التاجر والبائع والمصنع بتحصيل الضريبة المضافة من بعضهم البعض أثناء بيع وشراء الخامات المختلفة التي تدخل في التصنيع، ففي المثال السابق، يُحصّل بائع القمح الضريبة من المطحنة التي تشتري القمح لتطحنه، ثم تقوم تلك المطحنة بتحصيل الضريبة من المصنع الذي يشتري الطحين، وهكذا، ثم يدفع كل طرف ضريبته إلى الدولة. وفي نهاية دورة المنتج (أو الخدمة) فإن المستهلك هو من يتحمل ضريبة القيمة المضافة؛ لأن كل طرف في عملية التصنيع يحمّل ثمن الضريبة على الطرف الذي يشتري منه، إلى أن تصل في النهاية إلى المستهلك الذي يتحمل السعر النهائي.

ـ ما مدى انتشار نظام ضريبة القيمة المضافة في العالم؟

تشير الأدبيات الاقتصادية الى أن أول ظهور لنظام قيمة الضريبة المضافة كان في عام 1953 في فرنسا من قبل مورسي لوريى ثم انتشرت في الكثير من دول العالم. وتطبق ضريبة القيمة المضافة اليوم في أكثر من (150) دولة حول العالم بما فيها دول الاتحاد الأوروبي وكندا وأستراليا وغيرها. ورغم انتشار تطبيق الضريبة المضافة إلا أنه توجد بعض الاختلافات في جزئيات تطبيق هذا النوع من الضرائب، سواء من حيث الاختلاف في نسبة الضريبة، أو في الاستثناءات لبعض الخدمات والسلع، أو في طرق تحصيلها أو في جزئيات أخرى. وتعتبر الصين آخر الدول التي طبقت ضريبة القيمة المضافة في عام 2014 أعقبتها ماليزيا عام 2015 والآن بدأت تطبق في دول الخليج.

- ما هي الآثار أو العائد الاقتصادي لفرض ضريبة القيمة المضافة؟

إن انعكاسات فرض أي ضريبة - بغض النظر عن نوعها- تختلف بالطبع من دولة إلى أخرى ومن وقت إلى آخر باختلاف التكوين الاقتصادي للدولة، كما تختلف التأثيرات باختلاف مراحل النمو الذي وصلت إليه الدولة، ومدى كفاءة سياستها المالية وقدرتها على التأثير في المجريات الاقتصادية المختلفة، كما تعتمد التأثيرات على مدى وجود برامج دعم مخصصة للفئات التي قد تتأثر بأي نوع من الضرائب.

وتشير بعض الدراسات الأولية إلى أن فرض ضريبة قيمة مضافة بنسبة (5%) في دول مجلس التعاون يتوقع له أن يولد إيرادات بنسبة (1.6%) من إجمالي الناتج المحلي في مملكة البحرين والمملكة العربية السعودية، و(1.5%) في الإمارات، و(1.4%) في الكويت وعمان و(0.8%) في قطر، وهذا من شأنه أن يشكل إضافة كبيرة إلى ما يولد حاليا من الإيرادات الحكومية غير النفطية. ويمكن أن تستخدم هذه الإيرادات في المشاريع التنموية، كما يمكن أن تستخدم عائدات ضريبة القيمة المضافة في إعادة توزيع الدخل عبر إعادة توزيع عائدات الضريبة الى الفئات المستحقة وللمشاريع التنموية المختلفة. كما أن ضريبة القيمة المضافة قد تؤدي أيضا إلى تشجيع الادخار والاستثمار لأنها ضريبة على الاستهلاك وليست ضريبة على الدخل.

ونظرا لأن معدل الضريبة في الوقت الحالي في دول الخليج منخفض نسبيًا فإن الآثار السلبية لضريبة القيمة المضافة ستكون صغيرة جدًا وقابلة للاحتواء. وبالرغم من أن دول مجلس التعاون الخليجي لن تكون قادرة على الترويج لنفسها -كما كانت سابقا- كمنطقة خالية من الضرائب، إلا أنه من غير المرجح أن تؤثر ضريبة القيمة المضافة على الاستثمار الأجنبي المباشر لدول الخليج.

ـ ما هي الأهمية التي يشكلها تطبيق هذه الضريبة بالنسبة لدول مجلس التعاون؟

لا بد أن نشير الى الوضع في دول المجلس حيث إن أغلب الموازنات العامة لدول الخليج تعاني من العجز في ظل التوسع في الإنفاق الحكومي والانخفاضات المتواترة في أسعار النفط. وتطبيق ضريبة القيمة المضافة بدول المجلس يوجد أداة تحكم في السياسات المالية تسهم في حماية دول المجلس الخليجي من تذبذب عائدات النفط وسوف ترفد الحكومة بموارد مالية قابلة للاستدامة. وكذلك تسهم إيرادات ضريبة القيمة المضافة في التعويض عن التراجع في عائدات الجمارك، كما أن الحاجة إلى فرض ضريبة القيمة المضافة بدول المجلس تتوافق مع التوصيات المتكررة لصندوق النقد الدولي ودعوة الاتحاد الأوربي إلى تطبيق هذه الضريبة كنوع من الإصلاحات في النظم المالية والضريبية لدول مجلس التعاون. لذا فإن عوائد ضريبة القيمة المضافة ستسهم في تنويع مصادر الدخل بدلا من الاعتماد شبه الكلي على عائدات النفط التي تتذبذب من حين الى آخر مما يعرقل عمليات التخطيط السليم للوصول إلى التنمية المستدامة.

ـ ما هي متطلبات البيئة المناسبة لفرض هذا النوع من الضرائب؟ و هل توجد المبررات الكافية لفرض ضريبة القيمة المضافة في دول تصدر حوالي (40%) من النفط العالمي؟

إن فرض ضريبة القيمة المضافة في دول الخليج أصبح ضرورة تمليها المتغيرات الاقتصادية في ظل انخفاض وتذبذب أسعار النفط. ومما لا ريب فيه أنه ينبغي عدم إغفال دول مجلس التعاون أهمية إيجاد بدائل مالية عن عائدات النفط وتوسيع دخل الحكومات لتواكب التوسع في الحاجة إلى توفير البنية الأساسية والتوسع في مرافق دول المجلس ليتناسب مع زيادة عدد السكان ولمواكبة التغيرات الاقتصادية العالمية؛ لذا فإنه كان من الضروري لحكومات دول المجلس بدء مرحلة التفكير الجدي لمرحلة ما بعد النفط والبدء أيضا في إجراء دراسات ومسوحات مستفيضة في هذا المجال.

إن تطبيق هذه الضريبة يحتاج إلى وجود جهاز ضريبي متطور وتقنية عالية وكوادر بشرية مؤهلة، كما يتطلب تطبيق هذا النوع من الضرائب أيضا وجود نظام محاسبي متقدم لدى الشركات والمؤسسات، كما أن الأمر يحتاج إلى النظر وبعناية فائقة إلى الآثار الاجتماعية والاقتصادية المترتبة على فرض هذا النوع من الضرائب، ويجب الاستفادة من الدول التي سبقت دول المجلس في هذا المضمار. وبالرغم من الفوائد المالية التي ستجنيها دول المجلس من فرض ضريبة القيمة المضافة، إلا أن تطبيقها على أرض الواقع يتطلب تكاليف عالية وإدارة مهنية عالية، لذا فإنه من الضروري إيجاد التوازن المنطقي بين التأثيرات الاقتصادية لفرض الضريبة والآثار الاجتماعية التي قد تنبثق من فرض الضريبة.

ـ ما هي المنتجات والخدمات التي تشملها هذه الضريبة؟ وما مدى استعداد المؤسسات لتطبيقها؟

ضريبة القيمة المضافة عبارة عن ضريبة استهلاك عامة، وبالتالي سوف تطبق على معظم المعاملات سواء سلع أو خدمات، إذا لم ينص قانون ضريبة القيمة المضافة على إعفاء أو استثناء بعض السلع والخدمات، ولكن هناك سلع أساسية سوف تكون معفية تماما من قيمة الضريبة المضافة وسلع وخدمات أخرى ستكون خاضعة لضريبة الصفرية. أما بالنسبة لكيفية استعداد المؤسسات لتطبيق ضريبة القيمة المضافة، فإنه للحرص على الامتثال بشكل كامل لنظام ضريبة القيمة المضافة، أرى بأنه قد يتعين على المؤسسات والشركات إجراء بعض التغييرات الفنية على صعيد عملياتها الأساسية، وإدارتها المالية، والطرق التي تعتمدها في مسك الدفاتر والسجلات المحاسبية، وكذلك الوسائل التقنية التي تستخدمها، بالإضافة إلى تغييرات على صعيد مواردها البشرية مثل تأهيل المحاسبين والمستشارين المتخصصين في مجال الضرائب.

ومن الضروري أن يسعى قطاع الأعمال لفهم الآثار المترتبة على تطبيق نظام ضريبة القيمة المضافة بمجرد صدور التشريعات ذات الصلة، وأن تبذل كافة الجهود الممكنة لمواءمة أعمالها مع متطلبات إعداد التقارير والامتثال إلى معايير ومتطلبات قانون قيمة الضريبة المضافة الذي لم يصدر بعد في السلطنة.

ـ ما هي وجهة نظرك في تأجيل السلطنة لفرض هذه الضريبة في الوقت الذي تم تطبيقها في بعض دول المجلس؟

قرار السلطنة بتأجيل تطبيق ضريبة القيمة المضافة الى العام المقبل يعد قرارًا صائبًا حيث يتيح للسلطنة الاستفادة من تجارب الدول الخليجية الأخرى التي سبقتها في تطبيق ضريبة القيمة المضافة، كما يتيح قرار التأجيل تجهيز البنية التحتية اللازمة للنظام الضريبي وتوفير الخبرات المختلفة في إدارة الضرائب وتحصيلها.

ـ ما هي المحاذير التي يجب ان تؤخذ في الاعتبار قبل فرض ضريبة القيمة المضافة؟

ضرورة الموازنة بين البعدين الاقتصادي والاجتماعي عند تطبيق سياسة اقتصادية (مالية) معينة مثل تطبيق ضريبة القيمة المضافة، كما يجب أن تكون هناك دراسات وبحوث معمقة حول تأثير فرض ضريبة القيمة المضافة على الاستثمار الأجنبي والأسعار؛ حتى لا تؤثر ضريبة القيمة المضافة على القدرة التنافسية لدول الخليج. كما أن إقرار ضريبة القيمة المضافة يجب أن يتوافق مع قرار إلغاء جميع الضرائب غير المباشرة كضريبة البلدية وضريبة المطاعم السياحية وغيرها من الضرائب؛ حتى لا يكون هناك ازدواج ضريبي يترتب عليه تفاقم الأسعار مما سينعكس سلبًا على مؤشرات الرفاه الاجتماعي والقدرة التنافسية للأسواق الخليجية خصوصا وأننا نعيش عصر العولمة والتنافس العالمي المحموم.