«أوبار كابيتال» 2017 لم يكن سهلا على سوق مسقط والعــــام الجديد يأتي بتوقعات إيجابية

المرحلة الأسوأ لقطاع التمويل انتهت والنظرة الإيجابية مستمرة لقطاع الاتصالات -

عمان: أنهى المؤشر العام لسوق مسقط للأوراق المالية عام 2017 بتراجع نسبته 11.82% عند مستوى 5,099.28 نقطة مقارنة مع مستوى 5,782.71 نقطة كما في نهاية عام 2016. وخلال العام بلغ أعلى مستوى إغلاق للمؤشر العام 5,867.46 نقطة، وذلك في يوم 22 فبراير في حين أن أدنى إغلاق كان في يوم 17 أغسطس عند مستوى 4,889.28 نقطة. قيم التداولات شهدت ارتفاعا بنسبة 3.5% عند 0.992 مليار ر.ع. في حين أن حجم التداولات تراجع بنسبة 7.7% على أساس سنوي إلى 4.27 مليار سهم. كذلك أنهى مؤشر سوق مسقط المتوافق مع الشريعة العام المنصرم عند مستوى 713.64 نقطة بتراجع نسبته 17.88%. بلغ عدد أيام التداول خلال عام 2017 (247 يوم) مقارنة مع (246 يوم تداول) لعام 2016.

قطاعيا، سجلت كافة المؤشرات الفرعية انخفاضا تصدرها مؤشر الخدمات بنسبة 13.58% عند مستوى 2,643.43 تلاه مؤشر الصناعة بنسبة 7.75% عند مستوى 6,833.39 ومن ثم المؤشر المالي بنسبة 2.58% عند مستوى 7,474.16 نقطة. وارتفعت القيمة السوقية للسوق خلال عام 2017 بنسبة 3.9% (أي بزيادة 0.67 مليار ر.ع.) إلى 17.95 مليار ر.ع.

وخلال العام احتلت شركة أوبار كابيتال المركز الأول بين شركات الوساطة المالية في السلطنة (17 وسيطا) حيث بلغت حصتها السوقية 21.55%.

أبرز الأحداث في 2017

الربع الأول

رفع الأتاوة على شركات الاتصالات ونسبة الضريبة على جميع الشركات

الموازنة العامة والقطاعات المستهدفة

نتائج الشركات السنوية وإعلانات التوزيعات

خفض وتثبيت التصنيفات الإئتمانية من وكالات عالمية لدول المنطقة ولبعض من شركاتها

قرار الفيدرالي الأمريكي رفع أسعار الفائدة

الربع الثاني 2017

حضور قوي للاستثمار المؤسسي المحلي

الأحداث الإقليمية والتطورات الجيوسياسية

استمرار التقارير الدولية عن دول المنطقة

المراجعة السنوية لعينة المؤشر العام والمؤشرات الفرعية

حذر عام لدى المستثمرين

قرار الفيدرالي الأمريكي رفع أسعار الفائدة

الربع الثالث 2017

الاكتتابات الأولية في عدد من شركات التأمين وإدراج كل من شركة التأمين الأهلية والرؤية للتأمين

عمليات جني أرباح

صفقات خاصة على عدة أسهم

أرقام أظهرت قدرة الحكومة على إدارة العجز في الموازنة

ارتفاع أسعار النفط لمستويات تجاوزت 60 دولار للبرميل

الربع الرابع 2017

تزايد نشاط الشركات سواء من حيث الإفصاحات أو الاستحواذات أو الاندماجات أو التعديلات في أعضاء مجالس الإدارة

إدراج أسهم الشركة العُمانية القطرية للتأمين وأسهم الشركة الوطنية للتأمين على الحياة والعام

قرار الفيدرالي الأمريكي رفع أسعار الفائدة

صفقات خاصة كبيرة

استمرار الأداء القوي لأسعار النفط

عوامل أثرت على أداء السوق على أساس ربعي

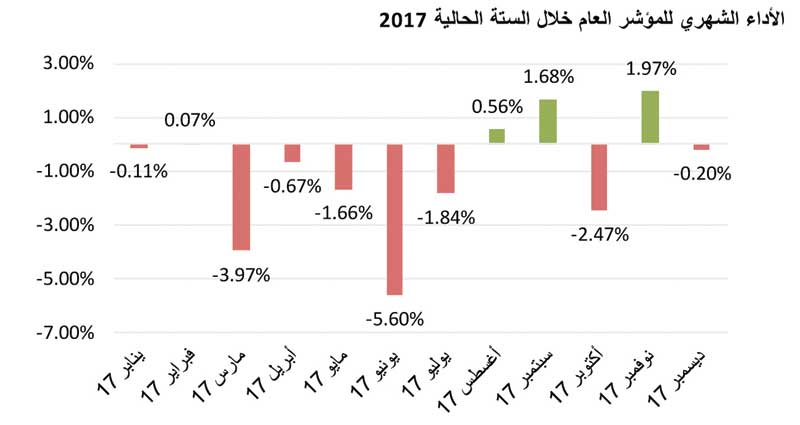

لم يكن عام 2017 سهلا على المؤشر العام لسوق مسقط للأوراق المالية الذي سجل فيه تراجعا بنسبة 11.82% ليغلق عند مستوى 5,099.28 نقطة. هذه الفترة الزمنية تتلخص بمرحلتي ارتفاع ومرحلتي تراجع إحداها كبيرة ومرحلة استقرار نسبي.

وقد بدأ المؤشر عامة بارتفاع بدعم من أرقام الموازنة العامة رغم التحفظ العام الذي شابها إضافة إلى النتائج السنوية للشركات والإفصاحات المتعلقة بالتوزيعات المقترحة من قبل مجالس إدارة الشركات المدرجة. لم تدم طويلا هذه المرحلة، حيث بدأ المؤشر العام أطول موجة تراجع له خلال عام 2017 امتدت منذ الأسبوع الأخير من شهر فبراير حتى منتصف شهر أغسطس أي ستة أشهر تقريبا خسر فيها أداء المؤشر نسبة 16.7%.

عوامل عدة أسهمت في هذا التراجع الكبير نذكر منها تأثر نتائج الشركات للربع الأول من العام مع بدء تطبيق الزيادة في الضرائب والتعديلات المصاحبة والغموض الذي شاب احتمالية امتداد أثرها على توزيعات الشركات وبالتالي تخوف المستثمرين الأجانب وحدوث ضغوط بيع إضافة لرفع الإتاوات على شركات الاتصالات التي يملك فيها الأجانب نسبا مرتفعة وأيضا التقارير السلبية الدولية وتخفيض تصنيفات عدة دول في المنطقة.

ولم يكتف المؤشر العام بهذه العوامل الداخلية بل جاءت عوامل خارجية تمثلت بالدرجة الأولى في الاضطرابات الجيوسياسية مع بدء الأزمة اليمنية والقطرية والضغوط على أرباح الشركات ذات الصلة وخروج الاستثمار المؤسسي الأجنبي ذي الحساسية المرتفعة إضافة إلى موسم إجازات الصيف وشهر رمضان الكريم.

وخلال هذه الفترة سجل المؤشر العام أدنى مستوى له منذ يناير 2016 عندما كانت أسعار النفط عند مستويات متدنية بلغت 27 دولارا أمريكي للبرميل.

بعد ذلك بدأت مرحلة صعود امتدت شهرا ونصفا كان أولها إدراج الشركة الأهلية للتأمين وبدء موسم الاكتتابات المتلاحقة وتعافي أسعار النفط والإفصاحات الحكومية الإيجابية المتعلقة بتحسن قدرة السيطرة على العجز في الموازنة وبدء عدة مشاريع حيوية منها بدء إنتاج حقل خزان العملاق للغاز وذلك بمعدل مليار قدم مكعب في اليوم وبالتالي دعم إيرادات الموازنة العامة. شهد بعد ذلك المؤشر العام تراجعا دعمه الغموض المحيط بصفقة استحواذ عمانتل على جزء من “زين الكويتية” وترقب المستثمرين للتطورات الجيوسياسية وحالة الحذر العام.

المرحلة الأخيرة من العام التي بدأت في أواخر شهر أكتوبر اتسمت بالاستقرار العام والتذبذب في الأداء إلا أن العوامل العامة كانت مشجعة مثل استمرار ارتفاع أسعار النفط لمستويات تاريخية قاربت أعلى مستوياتها في عامين ونصف وإعلان معظم دول المنطقة عن موازنات توسعية مما دعم ثقة المستثمرين، وأسهم في زيادة مستويات التداول.

وبرصد الشركات التي قامت بزيادة رأسمالها خلال العام الماضي فقد بلغ عددها 18 شركة وذلك من خلال إصدار أسهم مجانية لـ17 شركة وعن طريق تحويل سندات إلى أسهم لشركتين. مجموع الزيادات بلغ ما يقارب 86.2 مليون ر.ع. من هذه الشركات، 12 شركة تنتمي للقطاع المالي (أربعة بنوك وخمس شركات تمويل وشركة تأمين وشركتان استثماريتان) وأربعة شركات في قطاع الصناعة وشركتان في قطاع الخدمات.

وفيما يتعلق بتجزئة الأسهم، فقد شهد عام 2017 تجزئة أسهم سبع شركات هي شركة مدينة مسقط للتحلية وشركة مسقط لتوزيع الكهرباء وشركة الرؤية للتأمين وشركة التأمين الأهلية وشركة التأمين العربية فالكون والشركة الوطنية للتأمين على الحياة والعام والشركة العمانية القطرية للتأمين.

وأما الإدراجات الجديدة فكانت من نصيب أربعة اكتتابات أولية هي شركة التأمين الأهلية وشركة الرؤية للتأمين والشركة العمانية القطرية للتأمين والشركة الوطنية للتأمين على الحياة والعام.

وشهدت السنة أربعة إصدارات لسندات التنمية الحكومية بمبلغ 600 مليون ر.ع. هي الإصدارات من 52 إلى 55.

المناقصات

سجلت قيمة المناقصات المسندة خلال عام 2017 طبقا للبيانات المتاحة وقاعدة بيانات أوبار كابيتال 236.7 مليون ر.ع. مقارنة مع 424.2 مليون ر.ع. لذات الفترة من العام السابق أي بتراجع نسبته 44.2%.

تركزت المناقصات الرئيسية في قطاعات المياه والتعليم والصحة والبنى الأساسية واللوجستية مثل الطرق والمطارات. وجاء الربع الثاني الأعلى من حيث قيمة المناقصات بمبلغ 126.56 مليون ر.ع. أما بالنسبة للأشهر، فكان شهر يونيو الأعلى بمبلغ 66.2 مليون ر.ع.

وطبقا أيضا لقاعدة بيانات أوبار كابيتال، تجاوز مبلغ الصفقات الخاصة المسجلة في السوق خلال عام 2017 حاجز 206.5 مليون ر.ع. بارتفاع نسبته 184.4 % على أساس سنوي بدعم رئيسي من صفقات نفذت على أومنفيست وبنك صحار. وبشكل عام تركزت الصفقات في القطاع المالي وقطاع الخدمات.

وللعام الثالث على التوالي يستمر الاستثمار المؤسسي الأجنبي في تسجيل خروج من السوق مسجلا صافي بيع بمبلغ 84.75 مليون ر.ع. لعام 2017. هذه الضغوط امتصها الاستثمار المؤسسي المحلي الذي سجل صافي شراء بمبلغ 103.8 مليون ر.ع.

وكان عام 2017 حافلا بالإصدارات الأولية. من أصل خمسة اكتتابات أولية تم إدراج أربع شركات في حين أن الخامسة سيتم إدراجها في عام 2018. الشركات الأربع التي تم إدراجها في عام 2017 تعود إلى قطاع التأمين. وبشكل عام بلغ حجم الاكتتابات الخمسة 43.1 مليون ر.ع. وبلغ إجمالي مبالغ الاكتتابات 169.2 مليون ر.ع. بين جميع الإدراجات التمي تمت، وكانت شركة الرؤية للتأمين التي لم تسجل مضاعفات في الاكتتابات بل نقصا في الاكتتاب في حين أن الشركات الأخرى شهدت طلبا أعلى من المبالغ المخصصة للاكتتاب.

وشملت إفصاحات الشركات المدرجة مواضيع عدة مثل الإندماجات والاستحواذات وتأسيس شركات جديدة وأثر ارتفاع الكلف التشغيلية وبيع استثمارات. ومن هذه الإفصاحات:

الربع الأول 2017

مجلس إدارة شركة مطاحن صلالة يوافق على دراسة مقترح الاندماج المقدم من شركة صلالة للمعكرونة.

قيام شركة الأنوار القابضة ببيع جزء من حصتها في شركه الصقر للتأمين بمبلغ 2.432 مليون ر.ع.

الربع الثاني 2017

الأنوار القابضة تتوصل إلى اتفاق تقوم بموجبه بشراء حصة تبلغ 43.51% في شركة الإبداع الكندية لخدمات التعليم.

الأنوار القابضة تعلن عن توقيعها اتفاقية شراكة مع شركة هورموزجان للأسمنت (إيران) بهدف تأسيس شركة جديدة تحت اسم “شركة هرمز الأنوار للأسمنت ش.م.ع.م” لإنشاء وحدة لطحن الأسمنت في المنطقة الاقتصادية الخاصة بالدقم.

المدينة للاستثمار تبيع كامل حصتها في شركة المدينة تكافل ش.م.ع.ع والبالغة 8.64%.

شركة الأسماك العمانية توقع مذكرة تفاهم مع شركة كيومورا لتنفيذ مشاريع مشتركة الهدف منها تطوير أسطول الصيد في شركة الأسماك العمانية للصيد التجاري النوعي لأسماك التونة الأخرى ذات الطلب المرتفع في اليابان والدول الأوروبية.

الربع الثالث 2017

شركة الفجر العالمية تقوم بإنشاء شركة جديدة ذات مسؤولية محدودة باسم جيودايناميكس الشرق الأوسط في إمارة الفجيرة بالإمارات العربية المتحدة.

شركة ريسوت للإسمنت تبيع حصتها في الشركة العُمانية البرتغالية للإسمنت.

شركة عمان كلورين تعلن أن العمليات التجارية لمصنع يونيون كلورين في منطقة أبوظبي الصناعية قد بدأت بطاقة إنتاجية تبلغ 70 طنا متريا في اليوم.

موافقة مجلس إدارة شركة أطياب للاستثمار هي شركة تابعة بنسبة 100% لشركة المطاحن العُمانية على استثمار مبلغ 5.2 مليون ر.ع. (أي بنسبة 40%) في مشروع إنتاج مسحوق الصويا مع شركاء آخرين.

عمانتل تستحوذ على نسبة 9.84% من رأس مال شركة الاتصالات المتنقلة الكويتية “زين” بمبلغ 846 مليون دولار.

الربع الأخير 2017

العُمانية الوطنية للاستثمار (أونك)، شركة تابعة للشركة العُمانية العالمية للتنمية والاستثمار (أومنفيست) تعلن عن قيامها بالتوقيع على اتفاقية بيع وشراء أسهم مع الصندوق العماني للاستثمار لشراء 15% من أسهم أومنفيست.

عمانتل تستحوذ على نسبة 12.1% من رأس مال شركة الاتصالات المتنقلة الكويتية “زين” بمبلغ يقارب 1.4 مليار دولار.

الشركة العمانية العالمية للتنمية والاستثمار ش.م.م.ع (أومنفيست)، تقوم ببيع وشراء محفظة استثمارية تتكون من ثلاثة استثمارات مع شركة الأنوار القابضة ش.م.م.ع

شركة عمان أوركس للتأجير ش.م.ع.ع والشركة الوطنية للتمويل ش.م.ع.ع. توافقان على الاندماج

شهد مؤشر سوق مسقط للأوراق المالية عدة تقلبات خلال عام 2017 مواكبا بذلك عدة أحداث خلال الأشهر الماضية منها اقتصادية وأخرى جيوسياسية ومتأثرا بتقلبات أسعار النفط التي أثرت على المنطقة إما إيجابا بأن تكون محفزة لارتفاع مؤشر الأسهم أو سلبا تؤثر عليه عكسيا، ولتوضيح تسلسل مسار المؤشر خلال عام 2016 سنقوم باستعراض حركة المؤشر العام لسوق مسقط للأوراق المالية بشكل تفصيلي خلال كل ربع:

الربع الأول: تماسك مؤشر السوق في بداية الربع الأول (مسجلا أعلى نقطة وصل إليها المؤشر خلال عام 2017 عند 5,869.59 نقطة) إلا أنه مال للانخفاض نهاية الربع ليلامس مستوى 5,550 نقطة وخلال الفترة حافظ مؤشر السوق في حركته على تذبذبه.

الربع الثاني: أنخفض المؤشر العام للسوق خلال الفترة محاولا الارتفاع ولو بشكل بسيط خلال الفترة إلى مستوى 5,630 نقطة) أعلى مستوى خلال الربع الثاني(متذبذبا في حركته فوق مستوى فيبوناتشي 50%).

الربع الثالث: مع بداية الربع الثالث حتى نهايته من عام 2017م استقر مؤشر سوق مسقط للأوراق المالية في أدائه ضمن إطار أفقي مشكلا مقلوب نموذج الرأس والكتفين. (مسجلا أدنى نقطة وصل إليها المؤشر خلال عام 2017 عند 4,879.07 نقطة).

وأخيرا الربع الرابع: خلال هذه الفترة من العام انتعشت أسواق المنطقة مدعومة بارتفاع أسعار النفط) بعد التوصل لتمديد اتفاقية خفض الإنتاج باجتماع منظمة أوبك (التي بدأ ارتفاع أسعاره بشكل ملحوظ في هذا الربع). بالعودة لأداء المؤشر خلال الربع فإنه تشكل نموذج المثلث الصاعد وهو مؤشر إيجابي سينعكس أداؤه بداية الربع الأول من عام 2018 حيث من المتوقع أن يرتفع المؤشر خلال النصف الأول من عام 2018 بواقع 270 نقطة، متخطيا حاجز 5,300 نقطة.

فنيا تعرض السوق خلال عام 2017 لفترات تصحيحية (والدليل قطع مؤشر المتوسط المتحرك لفترة 100 يوم مؤشر سوق مسقط سبع مرات خلال العام).

نتوقع في عام 2018 خاصة في النصف الأول أن يبقى اختبار مستوى فيبوناتشي عند 38.2% مرحلة يجب اجتيازها وهي عند 5,300 نقطة (مستوى المقاومة الأول). فما أن يجتازها المؤشر فسوف يواجه مؤشر السوق مستوى المقاومة الثاني عند5,600 نقطة.

وعلى صعيد المؤشرات الفنية الأخرى، فنبدأ بمؤشر البولينجر الذي يقاوم متوسطه مؤشر السوق عند 5,090 نقطة، ومن المتوقع فنيا أن يقطع مؤشر السوق الخط العلوي للبولنجر.

وبالنسبة إلى مؤشر تدفق السيولة MFI ومؤشر القوة النسبية RSI فهما في وضع إيجابي فنيا فالأول يقف عند 49 درجة وهي درجة ممتازة فنيا (فوق 50 درجة تزداد الخطورة في هذا المؤشر)، والثاني يقف عند 45 درجة) (فوق 70 درجة تزداد الخطورة).

وعلى صعيد أداء المتوسطات المتحركة، خلال العام وخاصة في الربع الأخير قطع مؤشر السوق كلا من متوسطي الحركة لفترة 50 يوما و100 يوم للأعلى. ونحن ننظر بأن للمؤشر مستوى دعم أولي عند 4,880 نقطة (وثاني عند 4,465 نقطة) ومستوى مقاومة عند 5,750 نقطة.

التوقعات بشأن العوامل التي قد تؤثر في 2018

ستبقى العملات الرقمية محط اهتمام البنوك المركزية على مستوى العالم التي ستسعى لتنظيمها.

أشار مجلس الاحتياطي الفيدرالي الأمريكي إلى ثلاثة ارتفاعات أخرى في معدلات الفائدة في عام 2018 وعليه ستصبح التقييمات أكثر كلفة ومن المتوقع أن ترتفع تكاليف التمويل خاصة في البلدان الصاعدة والنامية. لذلك، فقد نرى أسعار الفائدة عند مستوى 2٪ أو أكثر بحلول عام 2019، وهي التي من المرجح أن تزيد الطلب على الدولار.

ستزداد قوة الدولار وبالتالي الضغط على العملات الأخرى. قد نرى تخفيضا لقيمة العملة لعدد من الدول للحد من تأثير ذلك.

يمكن أن تؤدي التخفيضات الضريبية في الولايات المتحدة إلى تعزيز النمو على المدى القريب مما قد ينتج عنه هروب رؤوس الأموال نحو الولايات المتحدة من قبل الدول الأخرى.

طبقا لبنك التسويات الدولي فنسبة الديون إلى الناتج المحلي الإجمالي في الصين وصلت إلى 257% في عام 2017، أي أعلى من ذات النسبة عند الولايات المتحدة التي بلغت 152% وأعلى كذلك من العديد من الاقتصادات الناشئة. يتوقع صندوق النقد الدولي أنه بحلول عام 2020 سترتفع نسبة الائتمان المحلي إلى الناتج المحلي الإجمالي للصين إلى 300٪. وكانت وكالة موديز للتصنيف الائتماني قد خفضت خلال شهر مايو، ولأول مرة منذ عام 1998، التصنيف الائتماني السيادي للصين. قد نشهد نفس الشيء في حالة تفاقم الوضع في عام 2018.

من المتوقع أن تعزز الصین القوانین المتعلقة بتدفق رؤوس الأموال إلى الخارج، وذلك بعد أن أعلنت في نھایة عام 2017 تشديد الإجراءات المتعلقة بالاستثمارات الخارجیة حيث طالبت بضرورة قيام الشرکات الصینیة والشركات التابعة لها بتسجيل هذه الأنشطة في الأنظمة الإلكترونية الخاضعة للدولة.

مع الأخذ بعين الاعتبار الإشارات الصادرة مؤخرا من قبل منظمة أوبك والمقترحات الروسية بشأن إبقاء قرار خفض إنتاج النفط حتى أواخر عام 2018 على الأقل، فإن إنتاج النفط الصخري الأمریکي سوف یرتفع بشکل فعال مما یؤدي إلی تقلب أسعار النفط.

قد تتقلب أسعار الذهب في عام 2018، حيث يرتبط سعره بشكل كبير بالدولار الأمريكي. وفي حالة ارتفاع الدولار، ستنخفض أسعار الذهب بسبب قيام المستثمرين بتحويل أموالهم من السلع إلى الدولار الأمريكي عندما يرتفع الدولار.

ستواصل طبيعة العلاقة بين بريطانيا والاتحاد الأوروبي التأثير على الأسواق. إن مفاوضات خروج بريطانيا من الاتحاد الأوروبي لن تنتهي حتى أكتوبر من عام 2018 لكن إذا واصلت المفاوضات الحادثة حاليا صعوبتها فإن تاريخ المغادرة قد يتأخر.

تسارع التوترات الجيوسياسية هو مؤشر قوي لما سيحدث في المستقبل وأي تحسن أو تدهور، سيؤثر إيجابا/ سلبا على الأسواق المحلية والطلب.

العوامل الإقليمية والمخاطر

أعلنت معظم دول مجلس التعاون الخلیجي عن موازنات توسعیة لعام 2018 بهدف تعزیز النمو والسیولة. نرى أن هذه الإعلانات هي ضرورية في هذا الوقت وستحتاج وقتا لدعم ثقة المستثمرين المحليين والدوليين.

لا نزال نرى عدم وجود مخاطر تتعلق بربط دول مجلس التعاون الخليجي لعملتها مع الدولار الأمريكي على المدى القصير والمتوسط على الرغم من ظهور ضرورة خفض قيمة عملة الريال القطري مقابل الدولار الأمريكي.

إن زيادة تكاليف الوقود / الطاقة في دول مجلس التعاون الخليجي ستزيد من تكاليف الإنتاج على الشركات خاصة في القطاع الصناعي مما يؤثر على الهوامش سلبا.

ستشهد مؤشرات مرغان ستانلي وستاندرد أند بورز و”فوتسي” مراجعات خلال عام 2018 كذلك مؤشرات الأسواق الناشئة مما سينتج عنه تدفقات نقدیة إیجابیة خاصة في حالة الدول قيد المراجعة مثل المملکة العربیة السعودیة والکویت.

بدء تطبيق ضريبة القيمة المضافة في السعودية ورفع تعريفة الكهرباء وزيادة أسعار الوقود الانتقائية ورسوم العمالة الأجنبية وعوائل العمال، ومن شأن ذلك إضعاف القوة الشرائية للمستهلك وزيادة تكلفة عمليات الشركات.

ستبقى أرامكو السعودية في دائرة الاهتمام خلال عام 2018 وذلك بعد تأكيد ولي العهد السعودي والرئيس التنفيذي لشركة أرامكو بأن موعد الطرح لجزء من الشركة سيكون في عام 2018. إذا تم ذلك وحدث الإدراج في السوق المالي السعودي، فإنه سيغير من هيكلة السوق بأكمله.

كون أن أداء قطر هو الأسوأ بين دول مجلس التعاون الخليجي، فإن ذلك قد يؤدي إلى فتح لمجالات الاستثمار بها، لكن من غير المحتمل حدوث أنتعاش دائم في هذه السوق حتى يستقر الوضع الجيوسياسي. من المتوقع أن تشهد العقود المرتبطة بكأس العالم المقبل في قطر نموا الأمر الذي سيعطي دفعة للقطاعات ذات الصلة.

ستشهد العقود المرتبطة بمعرض “إكسبو” دبي المزيد من النشاط.

سیؤدي التحرك المرتقب للاحتياطي الفيدرالي الأمریکي فیما یتعلق برفع أسعار الفائدة إلی زيادة الضغوط علی تکالیف تمویل الشرکات وأسعار النفط والسلع إلا أنه سيكون مفيدا في ذات الوقت للقطاع البنكي.

إن رغبة الحكومات الخليجية في زيادة إصدار السندات السيادية الدولية أو أدوات الدين الأخرى سيستمر في رفع نسبة الدين إلى الناتج المحلي الإجمالي لهذه الدول.

العوامل المحلية والمخاطر:

الموازنة العامة للسلطنة توسعية أكثر من سابقتها بسبب ارتفاع أسعار النفط بشكل قوي وتوقع أن تبقى هذه الأسعار مستقرة عند متوسط أعلى من عامي 2016 – 2017.

ستواصل حكومة السلطنة تمويل عجز ميزانيتها من خلال الاقتراض المحلي والدولي الذي سيساعد الحكومة في وضع معايير لمدد وتواريخ استحقاق مختلفة.

نعتقد أن تعديل القانون العُماني للاستثمار الأجنبي المباشر سيتم تنفيذه وستظهر تفاصيله قريبا مما سيشجع على جذب التدفقات طويلة الأجل من الاستثمارات الأجنبية. كذلك من المتوقع أن يتم افتتاح المزيد من المناطق الحرة وهو ما سيصب أيضا في دعم البيئة الاستثمارية الجاذبة.

سيزداد التضخم بسبب ارتفاع أسعار الوقود والكهرباء والمنتجات النفطية وتطبيق الضريبة الانتقائية.

نتوقع مع استمرار تخفيض إنتاج أوبك والأعضاء من خارج المنظمة أن تظل أسعار النفط واقتصادات المنطقة في وضع مستقر، إلا أن بقاء إنتاج النفط الصخري استجابة للارتفاع المتوقع في أسعار النفط يبقى هاجسا.

نتوقع أن تواصل الحكومة التأکید علی أھمیة المشاریع الصغیرة والمتوسطة وأن تعلن عن سياسات تدعم التنوع الاقتصادي.

قد نشھد المزید من الطروحات الأولية في قطاعات التأمين والطاقة والكهرباء ولعدد من الشرکات الحکومیة في قطاع النفط والغاز.

نتوقع التأثیر الکامل لزیادة تکالیف التمویل في عام 2018 بعد أن رفع مجلس الاحتیاطي الفیدرالي الأمریکي أسعار الفائدة ثلاث مرات في عام 2017 إضافة إلى توقع ثلاثة ارتفاعات أخرى في عام 2018.

نتوقع أن يشهد عام 2018 الإعلان عن المزيد من برامج الشراكة بين القطاعين العام والخاص بهدف تخفيف العبء على الحكومة.

قطاع البنوك:

توقع نمو الإقراض بمتوسط 6% خلال الأعوام 2018 – 2021

نتوقع تحسن مستويات نمو الائتمان على خلفية التحسينات المتوقعة في الاقتصاد الكلي، حيث إن جهود التنويع التي تقودها الحكومة مثل البرنامج الوطني لتعزيز التنويع الاقتصادي “تنفيذ” ستبدأ بحصد ثمارها إضافة إلى تحسن إيرادات النفط والغاز بفضل الاستغلال الأكبر لمشاريع مثل حقل غاز “خزان” على افتراض بقاء أسعار النفط عند المستويات الحالية.

صافي هوامش الفائدة یظھر بالفعل علامات نمو وتعاف بسبب ارتفاع العوائد على الأصول المعاد تسعیرھا إلا أن ارتفاع تكاليف التمويل يحد من الاستفادة من تحسن العوائد.

محدودية النمو في إيرادات التشغيل الأخرى في ظل بيئة تنافسية عالية.

من المتوقع تراجع نسبة التكلفة إلى الدخل بسبب السيطرة الأفضل على التكاليف وارتفاع إيرادات التشغيل في القطاع.

سوف يؤثر الانتعاش في أسعار النفط إيجابيا على إيرادات السلطنة مما قد يؤدي إلى تخفيض العجز المالي في البلاد الأمر الذي بدوره سيزيد فرص النمو للبنوك مع زيادة الإنفاق الحكومي. من المتوقع أن تشهد الأقسام الاستثمارية في البنوك دعما إضافيا كون أن الإعلانات المتعلقة بخصخصة عدة شركات حكومية قد تسفر عن مبيعات أسهم أو اكتتابات وطروحات خاصة تتطلب استشارة خبراء في هذا المجال.

نتوقع المزيد من إصدارات السندات القابلة /إلزامية التحويل إلى أسهم والسندات الثانوية والسندات غير المنتهية من قبل البنوك المحلية حيث تشير البيانات إلى أنه على الأقل ثلاثة سندات بالعملة المحلية ستستحق خلال عام 2018.

قطاع التمويل:

يواجه قطاع التمويل العماني حاليا بيئة تشغيلية صعبة، وذلك بسبب تباطؤ نمو الأصول التمويلية نتيجة لتدابير التقشف التي اتخذتها الحكومة في ظل تزايد التنافس من قبل البنوك خاصة البنوك الإسلامية. بدأ القطاع يشهد تحسنا في صافي الدخل من التمويل بسبب ارتفاع أسعار الفائدة وقرب استحقاق عدة أصول بسبب إعادة التسعير. إضافة إلى ذلك، من المتوقع أن تبلغ تكلفة الائتمان في القطاع ذروته بحلول نهاية السنة المالية 2017، ويبدو أن المرحلة الأسوأ قد انتهت بالنسبة للقطاع فيما يتعلق بارتفاع تكلفة الائتمان.

يواجه القطاع بكامله ضغوطا تصاعدية فيما يتعلق بتكاليف المخاطرة مع ارتفاع تكاليف المخصصات لمعظم الشركات.

كما هو متوقع، شهدت الأصول غير العاملة في القطاع ارتفاعا حيث نمت الأصول غير العاملة لبعض شركات التأجير التمويلي بنسبة مرتفعة من إجمالي الأصول التمويلية. النسبة الحالية للقطاع تقف عند نسبة 8.6٪

من المتوقع أن یشھد قطاع التأجیر التمويلي الذي تشكل الأصول التمويلية المتعلقة بتمويل سیارات التجزئة نسبة 40% من إجمالي أصوله، نموا محدودا نظرا لأن عدد السيارات الجديدة المسجلة قد شهد تراجعا مستمرا مقارنة بالسنوات السابقة.

بالإضافة إلی ذلك، فإن بیئة تمویل الشرکات لیست أیضا مواتیة تماما کما تم الإشارة إليه سابقا.

نعتقد أن صافي دخل التمویل لشركات التأجیر سوف یشھد تحسنا علی مدى فترة الاثني عشرة شهرا القادمة نظرا لارتفاع أسعار الفائدة بسبب استحقاق أصول إضافية بسبب إعادة تسعیرھا وأيضا إضافة أصول جدیدة مما یؤدي إلی ارتفاع العائد.

نعتقد أن التحسن في العائد على الأصول سيتجاوز الزيادة في تكلفة الالتزامات التي ينشأ عنها فوائد مما يؤدي إلى تحسين صافي هامش التمويل لشركات التأجير التمويلي.

الحذر قائم فيما يتعلق بجودة الأصول وتكاليف الائتمان. نتوقع نموا متواضعا في صافي أصول التأجير التمويلي على خلفية التوقعات الاقتصادية الكلية المتواضعة حاليا.

قطاع الاتصالات:

تستمر النظرة الإيجابية بشكل عام لقطاع الاتصالات بسبب إمكانات النمو في العديد من الأعمال خاصة خدمات النطاق العريض وتجارة الجملة.

إن تأثير دخول المشغل الثالث سيأخذ وقتا بسبب الإجراءات والأنظمة التي تتعلق بمثل هذه الخطوة.

سيسهم قيام عمانتل بالاستحواذ على نسبة 21.9% في الاتصالات المتنقلة (زين الكويت) بزيادة حدة المنافسة المحلية وإيجاد قواعد جديدة للتنافس.

نتوقع استقرارا أكبير في التوزيعات النقدية لشركة أريد عمان مقارنة مع عمانتل على خلفية ارتفاع تكلفة الديون لدى الأخيرة.

نتوقع استمرار الضغوط على متوسط العائد للمستخدم (ARPU) الأمر الذي سيؤدي بمقدمي خدمة الاتصالات لإيجاد بدائل لدعم الإيرادات ومنها التركيز على التحول التكنولوجي (الرقمنة) والخدمات الذكية وتوسيع التغطية وتقديم عروض جاذبة للباقات والبيانات.